За 7 месяцев текущего года рост производства составил 5,3% в сравнении с аналогичным показателем прошлого года. В условиях увеличения производства и достигнутого высокого уровня самообеспеченности мясом возникает необходимость наращивать поставки на внешние рынки.

В 2020 г. в России производство мяса трех основных групп (мясо птицы, свинина и мясо КРС), на которые приходится более 95% общего объема данной продукции, продолжит расти в сравнении с уровнем предыдущего года (рис. 1).

Рис. 1. Динамика производства мяса основных групп в 2019 и 2020 гг. (убойный вес), тыс. т. (Источник: Росстат)

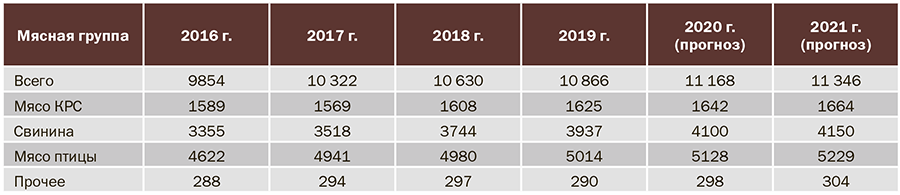

По предварительной оценке «Центра Агроаналитики», производство скота и птицы на убой в текущем году может составить около 11,17 млн т в убойном весе. Таким образом, впервые будет преодолена отметка в 11 млн т (табл. 1). Производство мяса птицы в 2020 г. может превысить 5,1 млн т, свинины – 4 млн т, а производство мяса КРС вырастет на 17 тыс. т. К 2024 году производство скота и птицы может приблизиться к 12 млн т.

Таблица 1. Производство мяса в России (убойный вес), тыс. т. (Источник: Росстат)

Тем временем с начала 2019 г. общемировое производство мяса, наоборот, снижается. В середине текущего года USDA (Министерство сельского хозяйства США) прогнозировало, что производство мяса основных групп в 2020 г. будет на уровне 257,5 млн т, из которых более 60 млн т – мясо КРС, 96 млн т – свинина, более 100 млн т – мясо птицы.

При этом впервые мяса птицы произведут больше, чем свинины. Главный фактор, из-за которого снижается мировое производство мяса, –это вспышка АЧС в Юго-Восточной Азии в 2019 г., которая затронула Китай, Вьетнам, Камбоджу и другие страны.

Китай является главным мировым потребителем мяса. В 2018 г. производство свинины в этой стране было на уровне 54 млн т, а из-за АЧС в 2019 г. производство снизилось до 42 млн т, в 2020 г. может еще сократиться – до 34 млн т.

При этом китайские эксперты отмечают, что производство свинины на внутреннем рынке не вернется к уровню 2018 г. Вместо этого будет расти производство и потребление мяса птицы и КРС как основных продуктов-субститутов. Для восполнения образовавшегося в мире из-за АЧС дефицита животного белка крупнейшие страны –производители мяса наращивают производство по всем основным мясным группам и увеличивают экспортные поставки в Юго-Восточную Азию.

Доля России в общемировом производстве мяса также растет. В 2019 г. этот показатель составил 4,02%, а в текущем году может превысить 4,2% (табл. 2).

Таблица 2. Доля России в мировом производстве мяса. (Источники: USDA, Росстат)

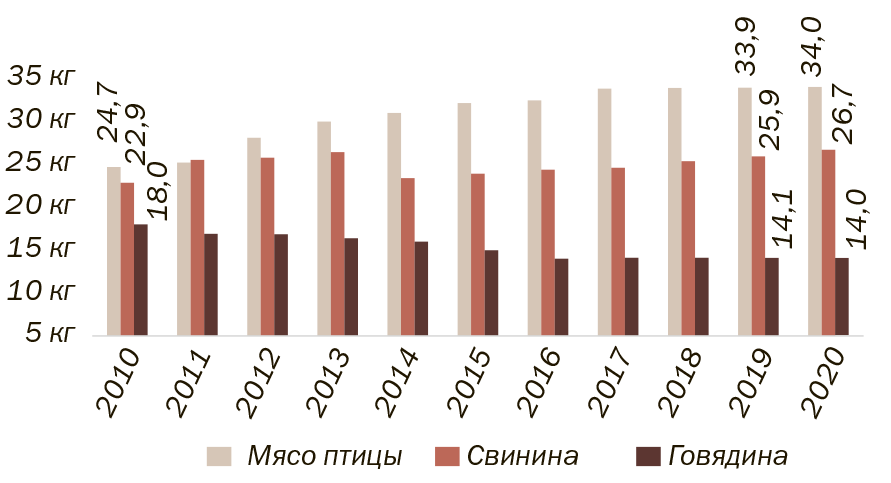

Наряду с ростом производства мяса в РФ увеличивается и среднедушевое его потребление. За последние 9 лет потребление мяса в России выросло на 10,1%, или на 7 кг, – до 76 кг/год в 2019 г. По предварительной оценке, потребление мяса в 2020 г. может остаться на уровне 2019 г. (рис. 2).

Рис. 2. Потребление мяса на душу населения (кг/год). (Источники: Росстат, ФТС России)

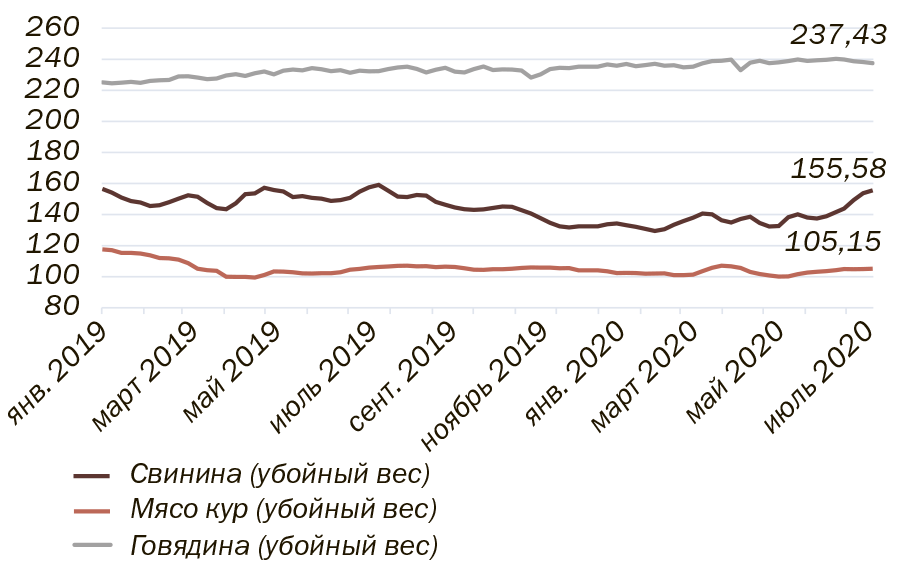

Снижение потребления говядины (рис. 2) на фоне увеличения доли мяса остальных видов свидетельствует об изменении структуры потребления. Это связано с несколькими причинами: в первую очередь это достижение в 2018 г. самообеспеченности мясом птицы, в 2019 г. – свининой. Это частично способствовало снижению цен производителей на эти виды мяса (рис. 3).

Рис. 3. Динамика цен производителей на мясо основных групп (руб./кг, без НДС). (Источник: ведомственный мониторинг Минсельхоза России)

Кстати, изменение структуры потребления мяса наблюдается не только в России, но и во всем мире, прежде всего из-за глубокого экономического кризиса. Население других стран в разной степени переходит на потребление более дешевого животного белка: с говядины – на свинину, со свинины – на мясо птицы.

Несмотря на достижение самообеспеченности мясом птицы, рост его производства в РФ продолжается вслед за увеличением объема потребления этого продукта населением. Цены на мясо птицы за календарный год не показывали резких изменений, и по-прежнему этот вид мяса является наиболее привлекательным по цене.

Между тем самообеспеченность свининой повлекла за собой снижение цен производителей – они опустились до самого низкого уровня за последние несколько лет (рис. 3). Таким образом, рентабельность производства снизилась до минимальной отметки, однако конкурентоспособность отечественной свинины по сравнению с импортной на внутреннем рынке повысилась (в связи с волатильностью курса валют). Кроме того, в январе текущего года вступили в силу новые правила ввоза в нашу страну импортной свинины. Была установлена единая пошлина в размере 25% на весь импорт свинины вместо ранее существовавшей квоты (в рамках которой осуществлялся весь импорт). В результате, по предварительной оценке, рост реализации российской свинины на внутреннем рынке может составить порядка 4060 тыс. т. Этот объем смогут обеспечить предприятия, которые в текущем году запустили дополнительные производственные мощности, а цены должны стабилизироваться, что и наблюдается в последние месяцы.

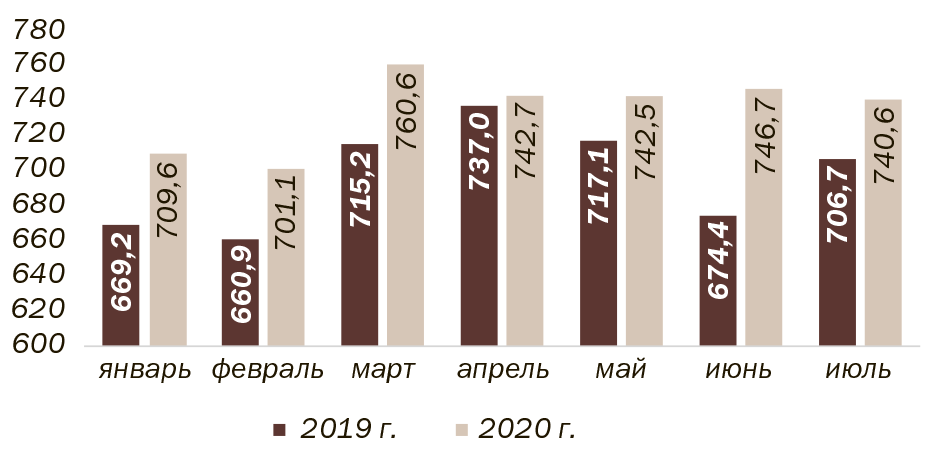

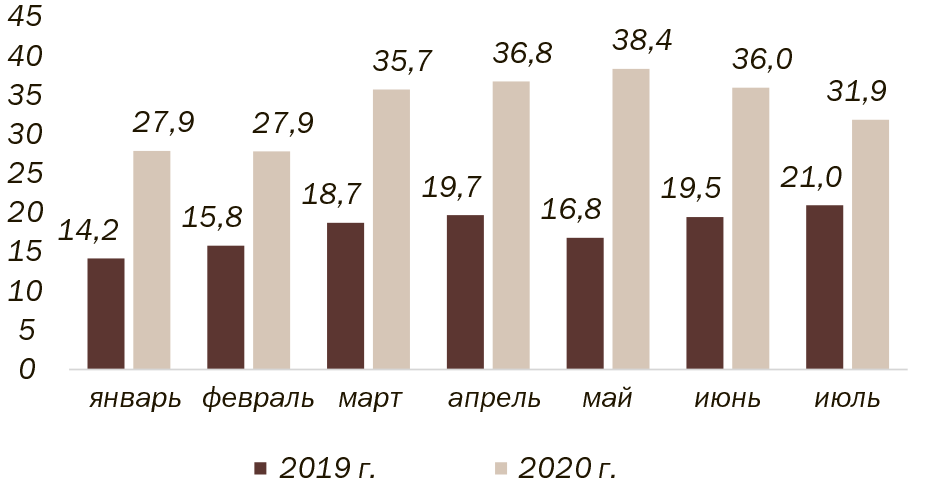

Экспорт мяса из России за 7 месяцев текущего года составил более 232 тыс. т в натуральном выражении, что на 87% превышает показатель прошлого года, это более 420 млн долл. США в стоимостном выражении (на 122% выше) (рис. 4). В структуре экспорта мясо птицы занимает 70%, свинина – 27%, мясо КРС – 3% (в натуральном выражении).

Рис. 4. Динамика экспорта мяса из России в 2019 и 2020 гг. (тыс. т (мясо птицы и КРС, свинина, свежее охлажденное или замороженное (коды ТН ВЭД 0201-0203, 0207)). (Источник: ФТС России)

Экспорт мяса птицы за 7 месяцев текущего года составил более 164 тыс. т, или 254 млн долл. США, а основными странами-импортерами стали:

- Китай (90 тыс. т в натуральном выражении, 167 млн долл. США в стоимостном);

- Украина (23,7 тыс. т, 24,8 млн долл. США);

- Казахстан (22,8 тыс. т, 23,1 млн долл. США);

- Саудовская Аравия (7,5 тыс. т, 14,3 млн долл. США).

Более 75 тыс. т в структуре экспорта мяса птицы приходится на лапки, более 31 тыс. т – на крылья. Столь значительная доля этих продуктов обусловлена их высокой стоимостью на рынке Китая, где эти части тушек пользуются наибольшим спросом. Таким образом, эта продукция является более привлекательной для российских экспортеров.

В данный момент из-за ограничений в логистических коридорах практически весь экспорт мяса птицы в Китай осуществляется морским путем, что занимает в среднем 45 дней. Весной были отправлены первые партии продукции по железной дороге, время в пути составляет менее 14 дней. Несмотря на то что этот способ поставки является более затратным, он будет альтернативой морскому пути, поскольку позволяет снизить риски в планировании поставок в условиях неопределенности на фоне распространения COVID19. Данный маршрут пока только начинает развиваться.

В то же время импорт мяса птицы остается приблизительно на прошлогоднем уровне. Так, в 2019 г. в РФ было импортировано 227 тыс. т в натуральном выражении, или 384 млн долл. США в стоимостном. За 7 месяцев текущего года импорт составил 118 тыс. т, а основными поставщиками по-прежнему остаются Беларусь (66,5 тыс. т, данные за 6 месяцев) и Бразилия (43,8 тыс. т).

Экспорт свинины на 7 месяцев текущего года составил 62 тыс. т (135 млн долл. США), основными странами-импортерами стали:

- Вьетнам (24,3 тыс. т в натуральном выражении, или 59,5 млн долл. США в стоимостном);

- Украина (19,1 тыс. т, 34,3 млн долл. США);

- Беларусь (9,7 тыс. т, 19,9 млн долл. США);

- Гонконг (3,7 тыс. т, 9,9 млн долл. США).

После достижения самообеспеченности свининой возникла необходимость наращивать экспортный потенциал и развивать импортозамещение. Это требовалось в том числе для стабилизации цен, которые падали из-за высокого предложения на внутреннем рынке. В декабре 2019 г. было получено разрешение от Вьетнама на экспорт свинины. В результате уже в текущем году Вьетнам стал главным потребителем российской свинины.

В свою очередь, импорт свинины в РФ в 2019 г. был около 100 тыс. т, в этом году он может быть ниже 20 тыс. т, за 7 месяцев текущего года он составил всего 2 тыс. т. На снижение импорта повлияла введенная в январе пошлина на ввоз этого вида мяса. В итоге внутренние цены хоть и начали стабилизироваться после падения, но остались привлекательными.

Экспорт мяса КРС за 7 месяцев текущего года из РФ составил 6,3 тыс. т, или 30,4 млн долл. США, а основными странами-импортерами стали:

- Китай (3 тыс. т в натуральном выражении, или 13,4 млн долл. США в стоимостном);

- Вьетнам (0,9 тыс. т, 6,8 млн долл. США).

Объем экспорта за первые 7 месяцев текущего года уже превысил показатель за весь 2019 г., что связано прежде всего с открытием доступа на рынок Китая в начале текущего года.

Ситуация с экспортом мяса КРС заметно отличается от положения дел с зарубежными поставками свинины или мяса птицы. Одной из главных причин этого является уровень самообеспеченности: если по свинине и мясу птицы он достиг 100%, то по мясу КРС этот показатель едва дотягивает до 80%. Тем не менее мы наблюдаем снижение импорта: в 2015 г. импорт был на уровне 439 тыс. т, в 2019 г. этот показатель составил 302 тыс. т. Отчасти это связано со снижением потребления этого вида мяса (рис. 2), а также со снижением курса рубля, из-за чего импортная говядина стала дороже, а отечественная – более конкурентоспособной.

Пока производители мяса птицы и свинины активно наращивают экспорт, перед производителями мяса КРС прежде всего стоит задача вытеснить импортную продукцию с внутреннего рынка и достичь самообеспеченности. Для этого необходимо будет развивать собственную племенную базу и снижать зависимость от стоимости основных компонентов корма, а также добавок, ветпрепаратов и др.

Что касается трудностей, которые возникли из-за пандемии COVID19 с поставками товаров (главным образом это ограничения в ряде стран внутренних перевозок и ограничения поставок для стран, в продукции которых был обнаружен вирус), отметим, что на сегодняшний день сложившаяся в мире ситуация не препятствует поставкам из России, чему подтверждение – растущий экспорт в натуральном выражении по всем мясным группам.

ФГБУ «Центр Агроаналитики»